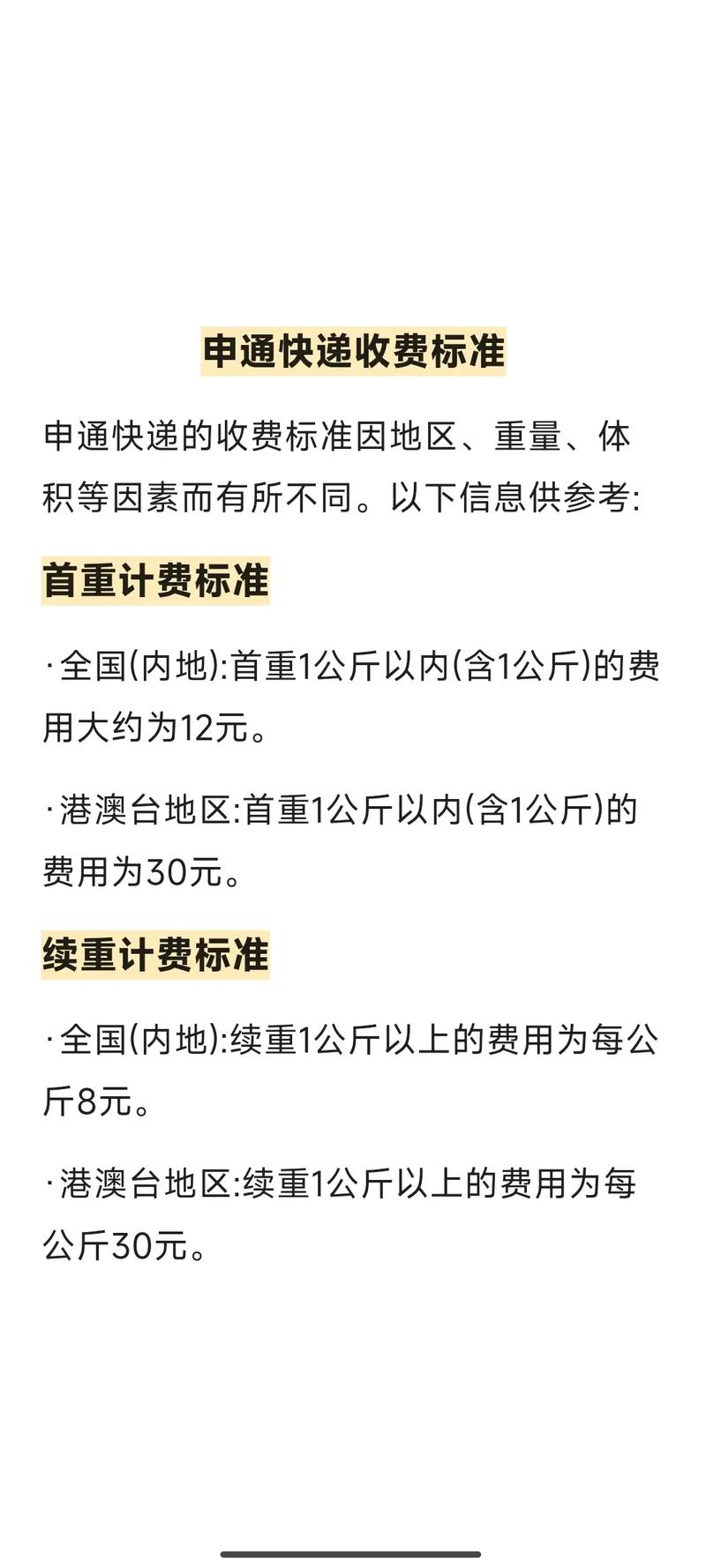

申通快递今日行情现状如何?

摘要:

今日行情速览 (截至2024年5月21日 15:00)当前价格: 约 50元 人民币涨跌幅: -1.32% (今日小幅下跌)成交量: 较近期平均水平略有放大市值: 约 170亿元...

摘要:

今日行情速览 (截至2024年5月21日 15:00)当前价格: 约 50元 人民币涨跌幅: -1.32% (今日小幅下跌)成交量: 较近期平均水平略有放大市值: 约 170亿元... 今日行情速览 (截至2025年5月21日 15:00)

- 当前价格: 约 50元 人民币

- 涨跌幅: -1.32% (今日小幅下跌)

- 成交量: 较近期平均水平略有放大

- 市值: 约 170亿元 人民币

核心要点: 今日申通快递的股价表现基本与A股大盘(上证指数)同步,呈现小幅调整态势,没有出现独立性的重大利好或利空消息驱动,市场情绪相对平稳。

(图片来源网络,侵删)

申通快递现状深度分析

要理解其今日行情,我们需要从更宏观的层面看待申通当前面临的机遇与挑战。

核心挑战:行业“内卷”与价格战

这是当前所有快递公司(特别是“通达系”)面临的最核心问题。

- 激烈的市场竞争: “通达系”(中通、圆通、申通、韵达、极兔)之间为了争夺市场份额,长期陷入低价竞争,虽然近期监管层在呼吁“规范市场秩序”,但价格战的惯性依然存在。

- 极兔速递的冲击: 作为行业“鲶鱼”,极兔凭借激进的低价策略,迅速抢占了大量市场份额,直接挤压了“通达系”的利润空间,申通作为市场份额相对较弱的玩家,受到的冲击尤为明显。

- 利润空间被压缩: 持续的价格战导致单票收入持续下降,尽管公司通过提升效率、优化网络来控制成本,但收入的降幅往往大于成本的降幅,导致公司整体盈利能力承压。这是申通近年来业绩表现不佳的根本原因。

积极因素与转型机遇

尽管挑战重重,但申通也在积极寻求转型和突破。

-

战略投资:阿里巴巴的“赋能”

(图片来源网络,侵删)

(图片来源网络,侵删)- 股权关系: 2025年,阿里巴巴通过旗下公司增持申通快递股份,成为其重要股东,这被市场普遍视为一个重要的积极信号。

- 协同效应: 阿里巴巴不仅带来了资金支持,更重要的是带来了生态协同,申通作为菜鸟网络的重要合作伙伴,可以获得来自淘宝、天猫等平台的稳定业务量,同时在技术、数字化管理、智慧物流等方面得到赋能,有助于提升运营效率和客户体验。

- 市场信心: 阿里的背书,在一定程度上稳定了投资者对申通未来发展的信心。

-

业务结构优化:从“价格战”转向“价值战”

- 聚焦大件快递: 申通正在加强对家电、家居、工业品等大件快递市场的开拓,这一领域的竞争相对不那么激烈,利润率也更高,有助于改善公司的盈利结构。

- 提升服务质量: 公司正在努力提升服务的稳定性和时效性,通过改善末端网点管理、加强客户服务,来提升品牌形象和客户粘性,摆脱单纯依靠低价竞争的模式。

-

行业趋势:电商发展与集中度提升

- 电商基本盘稳固: 中国电商市场仍在增长,为快递行业提供了持续的需求,虽然增速放缓,但庞大的存量市场依然是快递公司的基本盘。

- 行业集中度提升: 在激烈的市场竞争中,头部效应愈发明显,市场份额和资源会向管理更好、成本控制能力更强的企业集中,如果申通能够成功转型,提升效率和服务,就有可能在洗牌中占据更有利的位置。

总结与展望

现状总结: 申通快递正处于一个“承压转型”的关键时期,它正面临着由行业价格战带来的巨大盈利压力,但同时也获得了来自阿里巴巴的战略赋能,并积极调整业务结构,寻求新的增长点,其当前的股价,正是市场对其复杂现状的反映——既担忧其短期盈利能力,又对其长期转型和行业地位抱有一丝期待。

未来展望:

(图片来源网络,侵删)

- 短期(1-2年): 公司的业绩仍将受到行业价格战的显著影响,能否成功控制成本、稳定市场份额,将是观察的重点,股价可能会随季度业绩报告和政策消息而波动。

- 长期(3年以上): 申通的未来发展取决于其战略转型的成效,特别是与阿里菜鸟的协同效应能否充分释放,以及在大件快递等新业务上能否取得突破,如果转型成功,公司将有望摆脱“低价低利”的困境,实现价值重估。

给投资者的建议: 投资申通快递,需要平衡风险与机遇。

- 风险点: 行业竞争加剧导致盈利持续恶化;转型不及预期;宏观经济下行影响电商需求。

- 机遇点: 阿里巴巴的深度赋能带来的效率提升和业务协同;行业洗牌后市场份额的集中;成功转型至高附加值业务带来的利润改善。

在做出投资决策前,建议您持续关注其季度财报(特别是单票收入和毛利率的变化)、行业政策动态以及与菜鸟的合作进展。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://glhhw.com/post/13032.html发布于 昨天

文章转载或复制请以超链接形式并注明出处广联货运物流